|

O Ensaio sobre a Cegueira, foi o primeiro romance que li, de José Saramago, lembro-me que o livro começava com esta frase: “Se podes olhar, vê. Se podes ver, repara.”. Decidi olhar para Dilma Rousseff e pude ver que no seu trajecto de vida antes de chegar a Presidência Brasileira fazem parte os seguintes pontos: na sua juventude fez parte de organizações que defendiam a luta armada contra a Ditadura Militar, foi presa e torturada, é filiada no PT, foi Ministra de Minas e Energia, foi Ministra da Casa Civil, foi Presidente da Petrobrás e é detentora de uma sólida formação económica.

A luz de muitos olhos, Dilma Rousseff é uma criação de Lula da Silva, pergunto-me, será que uma obra pode superar o seu criador? Talvez sim, quando a obra é prima. Depois de ver, reparei, que Dilma Rousseff não tem o mesmo carisma que Lula da Silva, mas está mais bem preparada para exercer o cargo porque o seu trajecto de vida permitiu-lhe conhecer melhor a natureza humana, portanto, ser capaz de exercer melhor a liderança. Um bom líder antecipa-se as circunstâncias, Dilma Rousseff, tem tomado um conjunto de medidas na área económica no sentido de evitar ou minorar os efeitos de uma possível recessão mundial na economia brasileira. Ao contrário, do que aconteceu na Governação de Lula da Silva em 2008, desvalorizando os possiveis efeitos negativos da falência do Lehman Brothers na economia brasileira, a consequência, foi uma contracção de 0,2% do PIB em 2009. Penso que Dilma Rousseff tem uma melhor compreensão dos acontecimentos, o exemplo, mais paradigmático, foi a recente iniciativa de reunir os BRICS, com o intuito de colaborar para aliviar a pressão que existe sobre a dívida soberana europeia, através da aquisição de activos denominados em Euros. Ela sabe que uma crise na Zona Euro vai ter efeitos na economia brasileira, porque se existir uma desintegração na Zona Euro, vai ter repercussões ao nível do comércio mundial, nomeadamente, na China. Convém não esquecer, que hoje, a China é um dos mais importantes parceiros comerciais do Brasil, portanto, crise na China significa crise no Brasil. Também reparei que Dilma Rousseff tem má imprensa, qualquer escândalo é explorado até a exaustão, não surpreende, a maioria da imprensa brasileira tem ramificações a direita conservadora, mas questiono-me, será que a Elite brasileira, além de, preconceituosa, também sofre de misógenia? Não posso evitar fazer a comparação, o Brasil tem uma extensão territorial semelhante ao continente europeu, na Europa, o poder reside em Berlim e é exercido por Angela Merkel, ao contrário, de Dilma Rousseff, a Chanceler alemã não teve capacidade para compreender a crise da Zona Euro, as suas afirmações e as suas indefinições, apenas, contribuíram para agravar a crise nos periféricos e precipitar a Europa para uma tragédia. Sob o meu ponto de vista, o maior desafio da Governação de Dilma Roussef, enquanto, Presidente do Brasil, será o período pós-eventos desportivos, porque em vários países que tiveram a oportunidade de organizar eventos desportivos semelhantes assistiu-se a períodos de recessão económica. Por isso, penso, possivelmente, o mandato de Dilma Rousseff é um dos mais exigentes na história recente do Brasil, apesar, de terminar em 2015. Para terminar o texto, gostaria de desmistificar, o seguinte aspecto, muito comum entre nós, a verdadeira força não se exerce com gritaria e murros na mesa, a verdadeira força exerce-se sempre com delicadeza. Miguel Amaral

0 Comments

Os Governos de Lula caracterizaram-se por um pujante crescimento da economia brasileira, que contribuiu para consolidar uma forte classe média no país. Esta nova classe média brasileira impulsionou um forte crescimento do consumo interno, portanto, a economia brasileira passou a centrar uma parte substancial do seu crescimento económico na procura interna. O Brasil assistiu a um forte investimento na habitação, nas infraestruturas e no reforço dos seus grupos empresariais (aliás, uma realidade testemunhada pela aquisição da CIMPOR e a mais que provável corrida as futuras privatizações portuguesas). Note-se, é preciso ter atenção, o crescimento económico brasileiro é sustentado pela procura interna e pelos fluxos de capital que entram no país, são estes os fundamentos económicos do sobreaquecimento da economia brasileira. O Brasil cresce, cresce muito, cresce demasiado, no limite das suas próprias possibilidades ou inclusivamente por cima do seu potencial.

É curioso constatar como o excessivo crescimento económico de um país pode ser um problema e uma fonte de preocupação para os investidores, porque razão será? Os investidores temem que um sobreaquecimento da economia conduza a formação de borbulhas económicas. Mas será que já não existem indícios de borbulhas económicas, no sector imobiliário e no sector bolsista? Será que este fenómeno também não deveria preocupar as autoridades brasileiras? Penso que um dos primeiros sinais merecedores de atenção, é o facto, da inflação brasileira superar os limites impostos pelo próprio Banco Central (6,5% em Abril), aliás, não foi por acaso que as autoridades brasileiras decidiram em 2011 um corte na despesa pública de 0,5% do PIB (provavelmente, insuficiente), mas mantendo inalterados os programas de apoio social aos mais carenciados e todos os investimentos destinados as infraestruturas para a Copa em 2014 e os Jogos em 2016. O interessante é notar o padrão de consumo da nova classe média brasileira, que dedica uma parte substancial do seu orçamento a aquisição de habitação própria, exercendo uma forte pressão para a subida de preços que se verifica no sector imobiliário brasileiro, se ainda considerarmos um certo relaxamento dos Bancos brasileiros na concessão de crédito as famílias de mais baixos rendimentos, poderemos estar na eminência de um novo subprime mas numa versão brasileira. Por isso, não deveria surpreender, a rápida actuação do Banco Central em aumentar as taxas de referências, os coeficientes de reserva legais, bem como, aumentar os requisitos e o grau de exigência para aceder ao crédito. Nem deveríamos ficar surpreendidos com o aumento dos impostos sobre os créditos em moeda estrangeira. A economia brasileira vive perante um dilema, é uma economia que respira um exuberante ciclo expansivo com a consequente formação de borbulhas económicas e uma necessidade imperiosa de implementar politicas fiscais e monetárias restritivas para conter com delicadeza as borbulhas que estão em formação. A questão será saber, se as autoridades brasileiras terão a sabedoria para encontrar o momento exacto e necessário para esvaziar estas borbulhas económicas? Caso contrário, será bastante provável assistir a um declínio na economia brasileira e a um sério cenário de crise. Miguel Amaral A economia brasileira continua a dar sinais de forte vitalidade, o PIB voltou a crescer no 1T11, a uma taxa trimestral anualizada de 5,3%, contra os anteriores 3%. A força do crescimento brasileiro provêm da procura interna, com particular destaque para as componentes do consumo privado e do investimento.

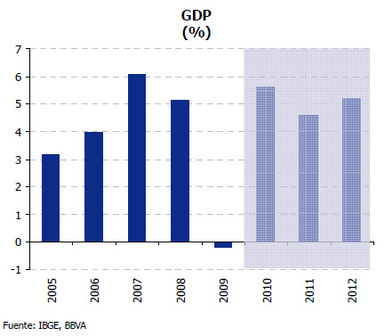

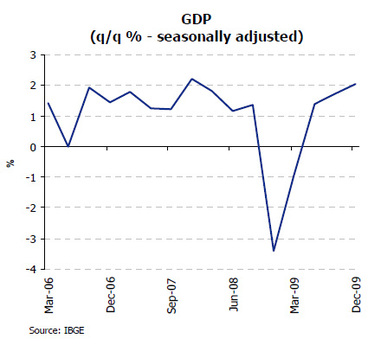

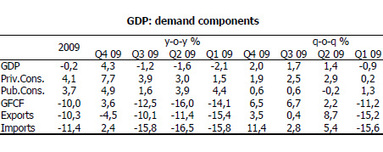

O investimento terá nos próximos anos um papel de forte dinamismo na economia brasileira, em particular, devido ao intenso programa de infra-estruturas, com o intuito de acolher os eventos desportivos que se irão realizar no país. No entanto, este forte dinamismo está a provocar um problema de sobreaquecimento na economia brasileira, nomeadamente, a inflação já supera os limites impostos pelo Banco Central (6,5% em Abril), o Real atinge máximos em relação ao Dólar, a oferta monetária cresce a um ritmo demasiado forte (uma taxa interanual de 20% no 1T11), um excessivo crescimento salarial e um deficit corrente em permanente expansão. Como se pode constatar, o forte crescimento da economia brasileira tem gerado diversos desequilíbrios, as autoridades brasileiras, para corrigir estes desequilíbrios, adoptaram, fundamentalmente políticas monetárias restritivas. No entanto, as perspectivas económicas para o Brasil continuam a ser bastante positivas, sendo expectável, um crescimento em torno dos 5%, este sentimento positivo em relação a economia brasileira, é reforçado pela subida do rating brasileiro efectuado pela Fitch e pela S&P. Miguel Amaral Em Março de 2010, o BBVA divulga o seguinte boletim económico sobre a economia brasileira: “O PIB brasileiro contraiu 0,2% em 2009 depois de ter tido uma expansão de 5,1% em 2008. Os dados do último trimestre do ano, confirmam que a economia está a crescer a um ritmo forte sendo expectável um crescimento de 5,6% em 2010. O crescimento de 5,6% em 2010 terá como base o dinamismo da procura doméstica (consumo privado 6,1%, consumo público 3,5% e investimento 15,4%) apesar da contribuição negativa (-1,6%) da procura externa (importações 22,7% e exportações 11,4%)”. Perante a contracção de 0,2% do PIB em 2009, verificamos que a Grande Recessão de 2008/2009 teve um forte impacto na economia brasileira, por isso, não surpreende que o Governo tenha adoptado em 2010 uma política económica expansiva, nomeadamente, com um aumento significativo dos gastos públicos e benefícios fiscais, o que implicou, entre outras coisas, uma recuperação da produção superior a 7%. Devido a razões internas e externas, o fantasma da inflação reapareceu no Brasil. A inflação anual atingiu 5,9%, a inflação mensal de Janeiro atingiu o valor de 0,83%, estas taxas de inflação são as mais elevadas dos últimos 6 anos. Se pensarmos que o Brasil é um dos países do mundo que mais fluxos de capital recebe (basta analisar o diferencial taxas de juro e taxas de câmbio) e ainda por cima se considerarmos a combinação entre crescimento económico rápido e inflação, não deveria surpreender o anúncio do Governo em adoptar uma política fiscal restritiva, uma política que culmina com um corte fiscal no valor de 22 Biliões de euros. O ajustamento fiscal não vai afectar os programas sociais nem o investimento em infra-estruturas que serão necessárias para modernizar e preparar o país na organização de 2 dos mais importantes eventos internacionais: O Campeonato do Mundo de 2014 e os Jogos Olímpicos de 2016. O ajustamento irá incidir sobretudo no sector público, nomeadamente, na administração pública. O principal objectivo macroeconómico será conter a inflação e a pressão sobre as elevadíssimas taxas de juro, mesmo que isso implique um abrandamento no crescimento económico do país. O Governo de Dilma Rousseff parece caracterizar-se neste momento por um perfil de maior moderação económica com o objectivo de promover um equilíbrio mais saudável entre crescimento económico, inflação e taxas de juro, permitindo deste modo aliviar a pressão de apreciação do real. Mas será que estes objectivos vão ser alcançados com sucesso? Grafico nº1 Gráfico nº2 Gráfico nº3 Miguel AmaralNum momento em que se aproxima um pronunciado definhamento da economia portuguesa, inclusivamente, uma inevitável recessão económica, que segundo, projecções da prestigiada The Economist, apontam para uma recessão que irá situar-se ligeiramente acima de 1%, torna-se cada vez mais expressivo o apelo das autoridades portuguesas aos empresários nacionais para aumentar as suas exportações. Inclusivamente, muitos empresários equacionarão internacionalizar as suas actividades perante o marasmo da economia portuguesa.

Neste cenário, surge o Brasil, um país em crescente afirmação mundial, com uma economia vigorante e um mercado de enorme potencial, sem mencionar, as afinidades linguísticas e culturais que unem os dois países. No entanto, muitos empresários devem ter em atenção que investir no Brasil não é imune a riscos, é preciso ter atenção a certos sinais. O Brasil é um dos países do mundo que mais fluxos de capitais recebe, é um país onde o preço dos activos está sobreavaliado e possui uma taxa de câmbio sobreavaliada. É preciso ter em atenção que a economia brasileira pode estar a caminhar para o sobreaquecimento, com o surgimento de várias borbulhas económicas, que implicarão um processo inflacionário e será importante notar que a taxa de referência do Brasil se situa acima dos 10%, o que implica uma reduzida margem de actuação para a política monetária. Será importante, estar atento a natureza das políticas económicas que serão adoptadas pela nova Presidência brasileira, nomeadamente, se serão contra-cíclicas ou pró-cíclicas. Um dos últimos sinais indiciam que as políticas terão um carácter pró-cíclico, um carácter bem explicito no aumento de capital realizado na Petrobras, o maior da história da humanidade, sendo 2/3 do capital subscrito pelo Estado. Convém estar atento se o novo Governo brasileiro vai adoptar uma política fiscal restritiva que arrefeça um pouco o crescimento da economia, com o intuito de limitar o diferencial de inflação e a sobrevalorização da taxa de câmbio, para evitar penalizações na indústria brasileira. Seria também fundamental colocar limites ao crescimento do crédito, limitando quantitativamente os empréstimos que o sistema bancário concede. Caso contrário, as borbulhas económicas acabarão por arrebentar, conduzindo o Brasil para a recessão, pois as empresas deixarão de pagar os seus créditos, as acções em Bolsa cairão abruptamente, os bancos entrarão em falência e os contribuintes acabarão por pagar a factura. Miguel Amaral Neste momento, ainda vivemos sob o epicentro da crise da dívida soberana, que assola os países periféricos da zona euro, conjugada com uma contracção dos fluxos financeiros internacionais e uma retracção do comercio mundial, portanto, é com naturalidade que verificamos, que a esperança de uma recuperação da economia mundial reside no vigor das economias emergentes, entre as quais, se destaca o Brasil.

Perante a perda de competitividade das principais economias desenvolvidas e a sua incapacidade para crescer economicamente, é expectável, que sejam as economias como o Brasil a assumir um novo relevo na economia mundial, assumindo o papel de motor, principalmente, se o Brasil manter os mesmos níveis de crescimento económico. No entanto, o crescimento vigoroso da economia brasileira também comporta riscos no cenário actual, nomeadamente, perante a debilidade das principais economias mundiais, os países com excesso de poupança, principalmente, os países asiáticos e os países produtores de petróleo, podem redireccionar a sua poupança e direcciona-la para os países emergentes, entre os quais, o Brasil, onde a capacidade para absorver a totalidade destes fluxos é limitada. Uma entrada de fluxos de capitais no Brasil numa primeira fase seria benéfica porque permitiria facilitar o acesso ao financiamento e financiar o investimento, mas uma entrada massiva de capitais na economia poderia revelar-se problemática. A maioria das crises nestes últimos anos deveu-se a uma entrada massiva de capitais nas economias, que tiveram o efeito de alimentar borbulhas de crédito e inflacionar o preço dos activos no país receptor, o que acabou por implicar, uma apreciação da sua moeda a um nível mais elevado do que o seu preço de equilíbrio, originando uma perda de competitividade e deficits na Balança Conta Corrente. Este processo acaba sempre por se reverter com a saída de capitais que conduzem a queda dos preços dos activos, a desvalorização da moeda, a contracção do crédito, a crises bancárias e, por fim, a uma crise financeira. Este é um dos maiores riscos económicos que o Brasil corre neste momento, senão existir um controlo nas entradas de capital no país, pois uma entrada massiva de fundos pode conduzir a um sobreaquecimento da economia de tal ordem que o resultado final culmina sempre com a explosão das borbulhas económicas que foram entretanto criadas. O risco existe e a sua percepção também, por isso, não surpreende que o Governo brasileiro tenha aprovado um imposto de 2% sobre todas as entradas de capital destinadas ao investimento em activos financeiros. Miguel Amaral Parece que cada vez mais o Brasil é uma força da natureza, de pleno direito e com aspiração a converter-se numa força mundial com capacidade de influenciar decisões. No mais recente Global Manufacturing Competitiveness Índex, sugere-se que o Brasil dentro de 5 anos vai superar os Estados Unidos no que se refere a competitividade industrial.

É todo um logro de politica económica a nível industrial se se vier a concretizar, esta projecção parte da premissa que no futuro, o factor mais importante de competitividade industrial será contratar mão-de-obra qualificada com capacidade de adaptação a inovação. A capacidade de atrair talentos é considerado mais importante, do que factores, como o custo da mão-de-obra, das matérias-primas e da energia. Nos países emergentes, nomeadamente o Brasil, estamos a assistir a uma capacidade invulgar de operar a baixos custos de mão-de-obra mas também assistimos a uma grande capacidade de desenvolver o talento nacional e uma grande aposta na educação, como factores determinantes da sua competitividade. Por outro lado nos países desenvolvidos vamos encontrar um declínio, que resulta de uma população mais envelhecida e mais perto da reforma, para estes países será mais difícil encontrarem trabalhadores qualificados capazes de substituir aqueles que se retiram do mercado de trabalho porque as gerações mais novas não possuem as aptidões técnicas necessárias para concretizar esta substituição. Parece que o Brasil além de ser um país enorme, com imensos recursos naturais ainda tem excelente massa cinzenta para pensar e projectar o seu futuro, os números e os indicadores internacionais falam por si. Miguel Amaral |

RSS Feed

RSS Feed